Pressemitteilung

Metallhandelsplattform Econoxx.com

Der Nische und der Nachhaltigkeit verpflichtet

Hempel Special Metals betreibt unter der Marke und der Webadresse Econoxx.com seit 2016 eine digitale Handelsplattform für Liquidations-, Sonder- und Restposten sowie Schrotten in Edelstahl, Nickellegierungen, Titan, Zirkon und Tantal. Econoxx.com hat im letzten Jahr über 250 Transaktionen abgewickelt und den Umsatz auf über 1 Mio Euro mehr als verdoppelt. Hempel investiert weiter in die Digitalisierung der Plattformprozesse. Außerdem ist die Eröffnung von Teilmärkten für die Medizintechnik und die Luftfahrtindustrie geplant.

Econoxx.com ist die einzige Internethandelsplattform in Metallen, die dem Prinzip der Kreislaufwirtschaft Rechnung trägt und somit den Marktteilnehmern sowohl einen ökonomischen, als auch ökologischen Nutzen bietet. Überbestände, Reste und Stückbleche in hochwertigen Metallen gehören nicht in den Schrott, sondern auf die Econoxx.com Handelsplattform. Was des einen Leid in Form von Kapitalbindung und „Ladenhütern“, ist des anderen Freud in Form von „Schnäppchen“ und Verfügbarkeit. Mit Hilfe von Econoxx.com finden Anbieter und Einkäufer von Halbzeugen anonym und gratis zusammen. Die Tatsache, dass es sich hier um eher teure Materialien handelt, die meistens für Nischenanwendungen benötigt werden, macht den internationalen Handel auch in Kleinstmengen möglich; so sind 50 % der Transaktionen grenzüberschreitend.

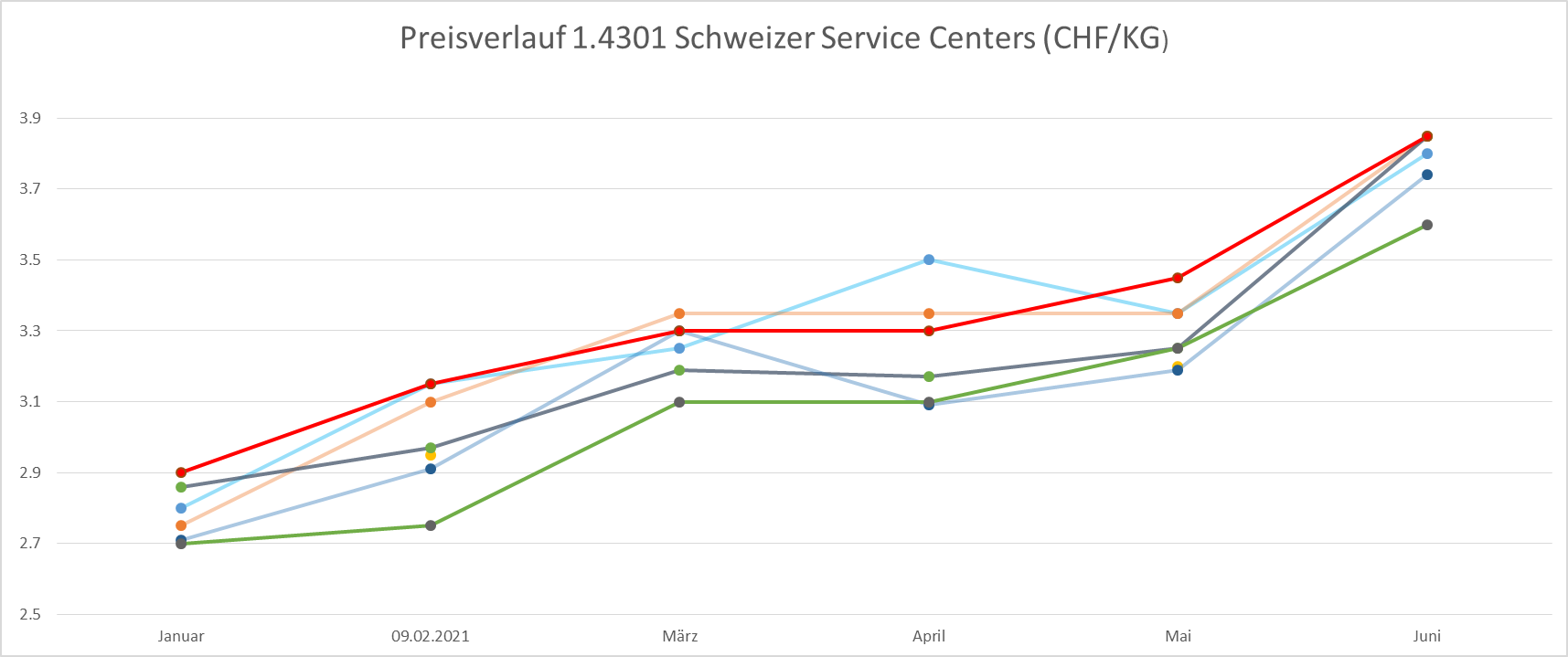

Weder Materialverfügbarkeit noch hohe Preise sind momentan ein Problem: 4.050 Positionen im Gesamtwert von 10,5 Mio Euro werden aktuell angeboten. In der Edelstahl-Legierung 1.4301 und im Reintitan ist das Angebot etwas größer, werden doch auch Standardabmessungen vermarktet.

Die internationalen Hempel-Niederlassungen übernehmen die Abwicklung - eine kompetente Ansprechperson garantiert somit jederzeit die Qualitätssicherung der Transaktion. Hempel-Kunden erhalten außerdem vorteilhafte Zahlungskonditionen und können auch von dem breiten In-house-Service-Angebot wie Lasern, Abkanten, Sägen und Drehen profitieren - eine einmalige Kombination. Die Service-Aufträge können mittels DXF, DWG und PDF Dateien online platziert werden, sobald das zugehörige Material reserviert wurde. Gerne übernimmt das Hempel-Team auch das Lagermanagement von unerwünschten Beständen. Diese werden dann automatisch und à jour auf die Plattform geladen und die Beratung durch Hempel-Spezialisten führt eher zum Absatzerfolg.

Heute ist Econoxx.com ein großer Marktplatz mit einem Angebot an metallischen Halbzeugen für alle Branchen. In gewissen Industrien, etwa der Medizintechnik oder der Luftfahrt, sind die Qualitätsanforderungen sehr viel spezieller als beispielsweise in der Prozessindustrie, was einerseits zu noch teureren Rest- und Überbeständen in der Lieferkette führt - andererseits ist das Material noch schwieriger im Markt zu finden. Dabei geht es nicht nur um ISO-Zertifizierungen wie ISO 134585 (Medizin) oder ISO 9100 (Luftfahrt), sondern auch um ASTM-, ASME- und andere Vorschriften oder spezielle Werkszulassungen von Endkunden, etwa Airbus in der Luftfahrt. Oft werden große Mengen an Material bei Herstellern über mehrere Jahre fest bestellt. Kleine Änderungen am Design oder Krisen in der Endabnehmerindustrie, wie wir sie derzeit erleben, führen schnell zu Fehlbeständen und ungewollter Kapitalbindung bei Lieferanten. Hier bietet Econoxx.com demnächst eine Lösung an, indem Teilmärkte abgedeckt und beworben werden. Diese werden den besonderen Qualitätsanforderungen bezüglich Anbieter und Material gerecht. So wird es beispielsweise die Möglichkeit geben, Zeugnisse online einzusehen. Mit der Ergänzung der Teilmärkte Luftfahrt und Medizin wird auf individuelle Bedürfnisse der Branchen eingegangen, was die Plattform noch attraktiver machen wird.

Gleiches gilt für den Schrottmarkt. Sortierte Schrotte, die an Lieferwerke zurückgehen, sind wertvoller. In der Medizintechnik und der Uhrenindustrie läuft dieses Konzept bereits seit einiger Zeit erfolgreich und die Dienstleistung wird permanent ausgebaut. Auf der Econoxx.com-Plattform wird die Schrottlogistik demnächst digitalisiert - mit einem Partner wird die Materialwirtschaft abgewickelt. Alle Schrottboxen sind registriert und über einen QR-Code identifizierbar, damit sie über die Plattform verwaltet werden können. Benötigt der Kunde eine Schrottbox, bestellt er diese in seinem myEconoxx.com Profil. Bei Lieferung der Box werden Ort und Schrottart gespeichert. Sobald die Box voll ist, meldet der Kunde dies mithilfe des QR-Codes. Die volle Box wird abgeholt und gegen eine leere ausgetauscht, gewogen und der Gegenwert gutgeschrieben. In seinem Profil myEconoxx.com sieht der Kunde die aktuellen Preise, seine Historie und die Ist-Situation. Kunden profitieren so von der Möglichkeit, immer den besten Preis zu erzielen, denn: Sie können zunächst den Abverkauf der Reste über den Normalverkauf der Plattform prüfen. Findet sich kein Abnehmer, können sie den Zeitpunkt der Verschrottung wählen. Schließlich kann der Kunde mit den Boxen auch die Gesamtlogistik von Resten und Schrotten effizient und transparent abwickeln. Das gleiche System wird auch mit Metallfässern, etwa für Titanschrotte, umgesetzt. Hempel stellt dann auch sicher, dass die Schrotte wieder an die richtigen Werke gehen; Kreislaufwirtschaft abgeschlossen - eine ökologisch und ökonomisch einzigartige und sinnvolle Lösung. Hempel ist 14001-zertifiziert und unterstützt Kunden sowie Lieferanten, auch nachhaltige Lösungen umzusetzen.

Wer interessiert ist, mehr zu erfahren, kann an regelmäßig stattfindenden Webinaren von Hempel teilnehmen; nächster Termin ist der 22. März 2022. Alternativ stehen ein Chatroom oder kompetente Hempel-Kundenbetreuer zur Verfügung.

Marktbericht Juli 2021

Selten haben wir eine derartige Konstellation auf dem Edelstahlmarkt gesehen. Die Preise sind im ersten Halbjahr explodiert und diesmal liegt es nicht (nur) am Nickelpreis (wie 2007). Der Nickelpreis ist seit Anfang des Jahres um 10% gestiegen, während der Chrompreis um fast 40% und der Molybdänpreis um 80% zulegen konnten. Preistreibend sind auch die Basispreise der Werke, die sich vor allem im zweiten Quartal in vielen Legierungen fast verdoppelt haben. Knappheit herrscht, obwohl die Produktionsmengen gegenüber dem zweiten Quartal 2020 um 30% angestiegen sind. Der Einbruch im Vorjahr war, ausser für China, in vergleichbarer Grössenordnung, so dass wir immer noch etwa 10% unter dem 2019 Niveau liegen dürften. Die Zölle der EU schützen vor der asiatischen Konkurrenz; in China sind die Preise seit Anfang Jahr moderater gestiegen als in Europa. Ausserdem hat der „Klopapiereffekt“ sicher auch einen Einfluss auf die aktuellen Preise.

Die Lager sind in Europa auf sehr niedrigem Niveau und die Werkslieferzeiten liegen bei deutlich über 6 Monaten. Die Werke können die Kapazitäten gut auslasten, sind aber sicher noch nicht am Anschlag. Andere kapazitätsbeschränkende Faktoren, wie bspw. Finanzierung, Logistikprobleme und neuerdings Wetterkapriolen, spielen ebenfalls eine Rolle. Dabei kommt der allgemeinen knappen Verfügbarkeit an Materialien noch zugute, dass gewisse Industrien, wie die Luftfahrt oder die chemische Prozessindustrie, noch bei weitem nicht das Vorkrisenniveau erreicht haben. Trotzdem sollte sich die Lage nach dem Sommer beruhigen. Insbesondere die Basispreise der Werke werden sich wieder auf ein normales Niveau bewegen. Die Legierungszuschläge dagegen könnten insbesondere in den höherlegierten Werkstoffen weiter zulegen. Allerdings ist auch auf den Nebenschauplätzen einiges los, Verpackungskosten und vor allem die Frachtraten steigen kontinuierlich: „Ein Container auf der wichtigen Exportroute von Schanghai nach Rotterdam kostet laut Drewry mittlerweile schon rund 12.000 Dollar. Die Zahl wirkt schon beinahe absurd. Noch vor einem Jahr hätte ein Containertransport von Asien nach Nordeuropa nicht mal 2000 Dollar gekostet.“ (WiWo 21. Juni 2021).

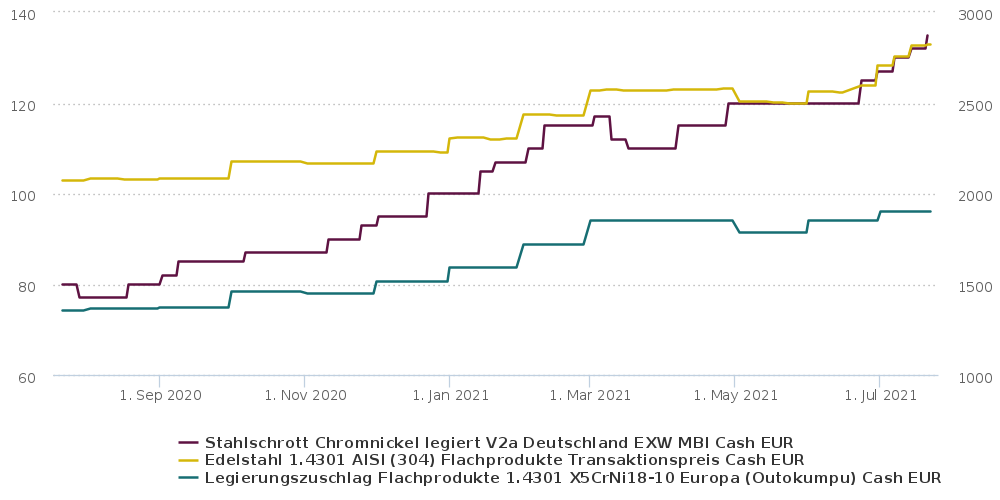

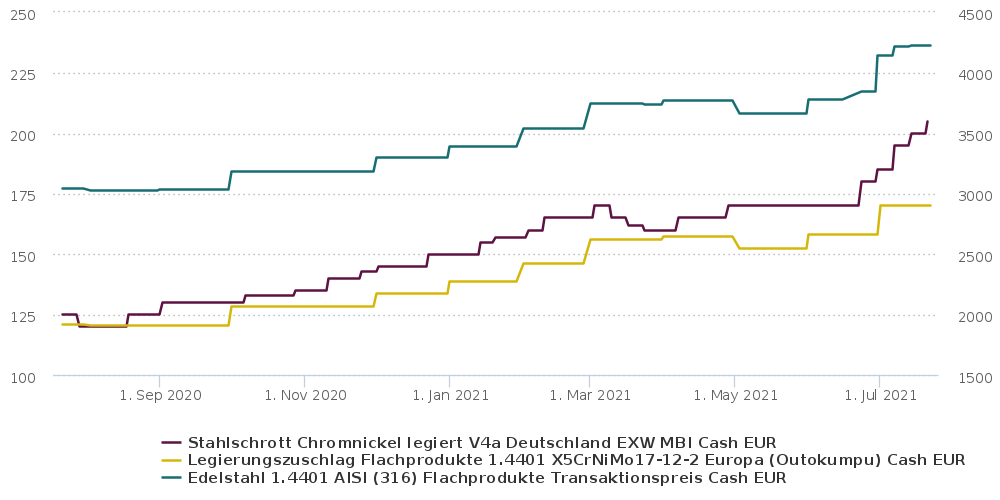

Ein Blick lohnt sich auch auf die Schrottpreisentwicklung (linke Skala im Chart) im Vergleich zu den Edelstahlpreisen (rechte Skala). Dies zeigt einmal mehr, dass Schrotte die wichtigsten Rohstoffe der Industrie sind und deren Knappheit auch einen preistreibenden Einfluss haben. Mehr dazu auch auf der Hempel-Seite.

In beiden Legierungen ist ein stärkere Anstieg der Schrottpreise (+ 60%) gegenüber den Transaktionspreisen (+ 40%) zu verzeichnen.

Wir gehen von einer moderateren Preisentwicklung nach dem Sommer aus; ausser im Titan, da wird die Rallye erst beginnen. Sollten ausserdem die Prognosen stimmen, dass der Verbrauch an Nickel für den Einsatz in Batterien um 500% in den nächsten Jahren steigen wird (CCO von BHP), stehen uns auch hier mittelfristig noch „heitere Zeiten“ bevor. Da helfen die stickstofflegierten Edelstähle von Hempel.

Chart-Source: MBI Metal Source